Анализ ликвидности баланса предприятия | SPRINTinvest.RU

Высокая степень ликвидности баланса предприятия характеризует развитый финансовый интеллект руководства компании и свидетельствует о его умении перекрывать денежными поступлениями имеющиеся долги перед кредиторами.

Анализ ликвидности баланса позволяет вытащить на поверхность сведения о платежеспособности предприятия и степени его экономической устойчивости в текущий момент.

Чем выше численная оценка ликвидности баланса, тем меньше времени потребуется для погашения имеющихся денежных обязательств предприятия. Критически низкая ликвидность баланса – верный предвестник скорого банкротства предприятия.

Анализ ликвидности баланса и платежеспособности предприятия подразумевает кластерное распределение его активов и пассивов.

В основе разделения активов на кластеры лежит скорость их превращения в наличные деньги, пассивов – скорость их погашения.

Чем выше показатель ликвидности актива или пассива, тем меньше времени им потребуется для перевода в денежные средства.

Сами деньги не ранжируются, так как считаются наиболее ликвидным товаром из существующих на текущий момент.

Группировка активов баланса для проведения анализа ликвидности

Чтобы провести анализ ликвидности бухгалтерского баланса предприятия, нужно обозреть широкий спектр параметров, подтвержденных документально.

Согласно общепринятой практике активы и пассивы группируются в определенные кластеры. Ниже приведены примеры объединений активов, состава соответствующих групп и их признаков.

Индекс А1. Самые ликвидные активы.

До 2011 г. к ним относили денежные средства, по определению обладавшие абсолютной ликвидностью, и краткосрочные финансовые вложения — векселя, банковские депозиты и иже с ними.

Рисунок 1. Состав группы активов А1 (строки 1240 и 1250)

Начиная с 2011 г. терминология несколько изменилась. К этой группе активов стали относить денежные средства и денежные эквиваленты (в частности, электронные валюты) и финансовые вложения (без указания на их краткосрочность).

Индекс А2. Быстро реализуемые активы.

Законодательные изменения 2011 г. и здесь внесли свои коррективы.

Рисунок 2. Состав группы активов А2 (строка 1230)

Прежде к этой группе относили краткосрочную дебиторскую задолженность и прочие оборотные активы. После 2011 г. вторая составляющая этой группы «перекочевала» в стан медленно реализуемых активов.

На сегодняшний момент индексом А2 принято обозначать лишь дебиторскую задолженность (предоплату поставщикам, долги покупателей и проч.) вне зависимости от ее длительности.

Индекс А3. Медленно реализуемые активы.

Традиционно в эту группу включаются все типы запасов (к примеру, сырье и полуфабрикаты на складах, готовая продукция и материалы), НДС по приобретенным ценностям за вычетом расходов будущих периодов.

Рисунок 3. Состав группы активов А3 (сумма строк 1210, 1220, 1260 за вычетом строки 12605)

С 2011 г. сюда стали причислять прочие оборотные активы, ранее считавшиеся быстро реализуемыми активами.

Индекс А4. Трудно реализуемые активы.

Рисунок 4. Состав группы активов А4 (строка 1100)

Их основа – внеоборотные активы:

- основные средства, включая здания и прочую недвижимость,

- технологическое оборудование,

- долгосрочные финансовые вложения,

- результаты лабораторных исследований,

- инновационные решения,

- отложенные налоговые возвраты,

- автомобильные и железнодорожные транспортные средства и проч.

До 2011 г. сюда включалась и долгосрочная дебиторская задолженность, имеющая нынче индекс А2.

Группировка пассивов баланса для проведения анализа ликвидности

Подобно описанным выше группам активов финансисты практикуют группировку пассивов баланса по степени их ликвидности. Для каждой группы предусмотрен отдельный индекс, имеющий глубокий экономический смысл.

Индекс П1. Наиболее срочные обязательства.

Рисунок 5. Состав группы пассивов П1 (строка 1520)

Основа группы – краткосрочная задолженность (по зарплате, налогам, перед учредителями в связи с несвоевременной выплатой дивидендов и так далее).

Такую задолженность легко погасить при ближайшем поступлении оборотных средств.

Индекс П2. Краткосрочные пассивы, характеризующиеся средней срочностью погашения.

В 2011 г. в части описания этой группы пассивов специальное законодательство претерпело некоторые изменения.

Рисунок 6. Состав группы пассивов П2 (сумма строк 1510, 1540 и 1550)

Ранее сюда включались кредиты, займы, резервы предстоящих расходов и прочие краткосрочные обязательства.

С 2011 г. к группе с индексом П2 стали относить заемные средства, оценочные и прочие обязательства.

Примером рассматриваемой группы пассивов могут служить авансовые платежи партнеров, текущие долги перед поставщиками, вызванные несвоевременным исполнением обязательств.

Индекс П3. Долгосрочные пассивы.

Рисунок 7. Состав группы пассивов П3 (строка 1400)

С 2011 г. в эту группу включается все, что должно включаться в строку 1400 баланса, — заемные средства, отложенные налоговые, оценочные и прочие обязательства.

До 2011 г. использовалась несколько иная терминология – долгосрочные обязательства, включавшие все типы кредитов и займов, а также отложенных налоговых и прочих обязательств.

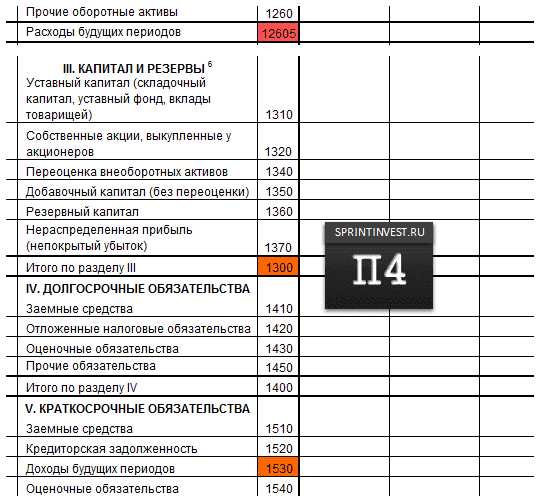

Индекс П4. Постоянные пассивы.

Последний расчетный индекс включает совокупные данные о капитале и резервах предприятия, а также о разнице между доходами и расходами будущих периодов.

Рисунок 8. Состав группы пассивов П4 (сумма строк 1300 и 1530 за вычетом строки 12605)

Традиционно в эту группу включалась стоимостная оценка уставного капитала, собственных акций, выкупленных у акционеров, добавочного капитала, нераспределенной прибыли.

С 2011 г. законодатель отдельно выделил в структуре баланса статьи под оценку складочного капитала, уставного фонда, вкладов товарищей, переоценку внеоборотных активов.

Кардинального изменения смысла рассматриваемого индекса от этого не произошло.

Самое интересное – практическое использование выделенных индексов для анализа ликвидности баланса предприятия — нас ждет впереди.

Анализ ликвидности баланса предприятия

Чтобы вывести общий показатель ликвидности баланса предприятия рекомендуется провести сравнение нескольких активов и пассивов.

Сопоставляется их размер, выраженный в рублях или иных денежных единицах.

Ниже представлена оценка платежеспособности, которая выводится благодаря анализу ликвидности.

Выполнение определенных неравенств дает наиболее точные суждения об организации:

- Если А1 больше П1, предприятие имеет возможность погашения наиболее срочных обязательств при помощи активов, обладающих едва ли не абсолютной ликвидностью;

- Если А2 больше П2, организация имеет возможность рассчитаться с кредиторами активами с быстрой степенью реализации;

- Если А3 больше П3, предприятие способно погашать займы с длительным сроком, используя медленно реализуемые активы;

- Если А4 меньше или равно П2, значит прочие неравенства, описанные выше, соблюдены. Предприятие обладает максимальной степенью платежеспособности и может погасить все имеющиеся обязательства соответствующими средствами.

Обеспечение выполнения первых трех неравенств (и четвертого – автоматически) свидетельствует о его платежеспособности предприятия и ликвидности его баланса.

Несоблюдение четвертого условия свидетельствует о неликвидности баланса и наличии проблем с платежеспособностью предприятия.

Коэффициенты ликвидности баланса предприятия

Следующий этап подразумевает расчет относительных коэффициентов ликвидности баланса предприятия.

Мы рассмотрим шесть базовых коэффициентов, расчет которых позволит получить объективную характеристику финансового состояния предприятия.

[1]. КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

Данный параметр позволяет оценить долю покрытия активами наиболее срочных и среднесрочных кредиторских задолженностей предприятия.

Формула расчета выглядит следующим образом:

К = (А1 + А2 + А3) / (П1 + П2)

Значение коэффициента считается приемлемым, если оно находится в пределах от единицы до двух.

Если коэффициент ниже единицы, имеющихся активов предприятия не хватит на погашение срочных и среднесрочных пассивов.

Если значение коэффициента превысит 2, предприятие будет оставаться платежеспособным, но расходование ресурсов будет, скорее всего, чрезмерным.

Показатель текущей ликвидности также позволяет оценить степень возможности уплаты задолженностей предприятия в сжатые сроки.

[2]. КОЭФФИЦИЕНТ БЫСТРОЙ ЛИКВИДНОСТИ

Параметр оценивает возможность покрытия текущих обязательств организации быстро реализуемым имуществом и высоколиквидными активами.

Формула имеет следующий вид:

К = (А1 + А2) / (П1 + П2)

Минимально допустимым считается значение коэффициента, равное 0,7.

[3]. КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ

Он демонстрирует долю покрытия обязательств, существующих на данный момент, активами с максимальной ликвидностью.

Показатель абсолютной ликвидности рассчитывается при помощи следующей формулы:

К = А1 / (П1 + П2)

Если значение показателя опускается ниже 0,2, предприятие испытывает критические сложности с погашением обязательств.

Если значение коэффициента равно 0,2, это означает, что предприятие способно сиюминутно погасить 20 % текущих обязательств.

В течение отчетного периода значение этого коэффициента может меняться в одну и в другую стороны, что будет свидетельствовать об эффективности политики предприятия, направленной на увеличение платежеспособности предприятия.

[4]. ОБЩАЯ ЛИКВИДНОСТЬ БАЛАНСА

Данный параметр показывает долю уплаты предприятием всех существующих обязательств.

Формула выглядит как соотношение взвешенной суммы активов и пассивов. Она имеет следующий вид:

К = (А1 + А2/2 + А3/3) / (П1 + П2/2 + П3/3)

Для положительной оценки ликвидности баланса значение должно превышать единицу.

[5]. КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ ОБОРОТНЫМИ АКТИВАМИ

Показатель демонстрирует степень использования в повседневной деятельности оборотных средств, находящихся в собственности предприятия.

Формула выглядит следующим образом:

К = (П4 – А4) / (А1 + А2 + А3)

Нормативное значение начинается от 0,1 и выше.

[6]. КОЭФФИЦИЕНТ МАНЕВРЕННОСТИ КАПИТАЛА

Показатель позволяет увидеть долю собственного капитала в имеющихся запасах. Для расчета применяется формула:

К = А3 / [(А1 + А2 + А3) — (П1 + П2)]

В идеале этот показатель должен стремиться к нулю (за счет колоссального наращивания активов либо столь же впечатляющего уменьшения пассивов – долгов и обязательств — предприятия).

На практике возможно применение и других расчетных коэффициентов, рассмотрение которых мы оставим за рамками настоящей публикации.

Приведенных формул вполне достаточно, чтобы бегло оценить финансовое положение компании и спрогнозировать его развитие на ближайшее будущее.

Они также позволяют увидеть проблемы управленческого характера, связанные с неэффективным вовлечением в оборот имеющихся ресурсов и нерациональным использованием трудового потенциала предприятия.

sprintinvest.ru

Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского»)

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности и ликвидности являются очень близкими, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Ликвидность текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Таким образом, ликвидность – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена [3, с. 203].

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные обязательства».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Таблица 1

Анализ ликвидности баланса ОАО МК «Воронежского», [2]

|

Группировка активов (А) |

На начало года |

На конец года |

Группировка пассивов (П) |

На начало года |

На конец года |

||

|

А1 |

Наиболее ликвидные активы: |

152187 |

154577 |

П1 |

Наиболее срочные обязательства: |

278141 |

339073 |

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

|||||

|

А2 |

Быстро реализуемые активы: |

942756 |

701511 |

П2 |

Краткосрочные пассивы: |

407963 |

70154 |

|

Дебиторская задолженность (до года) |

942756 |

701511 |

Займы и кредиты до года |

407963 |

70154 |

||

|

Прочие оборотные активы |

— |

— |

|||||

|

А3 |

Медленно реализуемые активы: |

305866 |

381449 |

П3 |

Долгосрочные пассивы: |

462924 |

272454 |

|

Запасы |

311858 |

377104 |

Долгосрочные обязательства |

462924 |

272454 |

||

|

Расходы будущих периодов |

(14826) |

(11552) |

|||||

|

Дебиторская задолженность (после года) |

— |

— |

|||||

|

НДС по приобретенным ценностям |

8834 |

15897 |

|||||

|

А4 |

Трудно реализуемые активы: |

622621 |

697730 |

П4 |

Постоянные пассивы: |

889228 |

1265138 |

|

Внеоборотные активы |

622621 |

697730 |

Капитал и резервы |

889228 |

1265138 |

||

|

Доходы будущих периодов |

— |

— |

|||||

|

Резервы предстоящих расходов |

— |

— |

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия A4≤П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Баланс считается ликвидным, если А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ ликвидности баланса ОАО МК «Воронежского» показывает, что наиболее ликвидным баланс был на конец 2009 года, так как выполняется условие 2, 3 и 4, а на начало года – только 2 и 4 условия. Как видно из приведенных данных, неравенство А4 < П4 соблюдается, т.е. стоимость труднореализуемых активов меньше стоимости собственного капитала, а это, в свою очередь, означает, что собственного капитала достаточно для пополнения оборотных средств. Если наличие труднореализуемых активов превышает стоимость собственного капитала, это означает, что его нисколько не остается для пополнения оборотных средств, которые придется пополнять преимущественно за счет задержки погашения кредиторской задолженности в отсутствие собственных средств для этих целей [1,с.242].

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

1) Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

КАЛ = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства – доходы будущих периодов) ≥ 0,2;

2) Коэффициент промежуточной ликвидности, или коэффициент критической ликвидности, показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам и определяется по формуле: КПЛ (критической ликвидности) = (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность)/(краткосрочные обязательства – доходы будущих периодов). Рекомендуемое значение данного показателя ≥ 0,8;

3) Коэффициент текущей ликвидности — основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируются рабочий капитал, или «чистые оборотные активы». КТЛ = оборотные активы/(краткосрочные обязательства – доходы будущих периодов) [1, с.232] .

Таблица 2

Показатели ликвидности баланса

|

Коэффициент |

На начало отчетного года |

На конец отчетного периода |

|

КАЛ |

0,22 |

0,38 |

|

КПЛ |

1,6 |

2,09 |

|

КТЛ |

2,06 |

3,05 |

Коэф. абсолютной ликвидности как на начало, так и на конец года ≥ 0,2, это говорит о том, что предприятие является платежеспособным, за 2009 год его платежеспособность возросла, т.к. КАЛ увеличился до 0,38. На начало 2009 года предприятие могло погасить немедленно 22% кредиторской задолженности, а на конец 38%.

Значения коэффициентов промежуточной ликвидности также являются нормативными (≥ 0,8). Коэффициенты текущей ликвидности 2,06 и 3,05 выходят за пределы интервала 1-2, это говорит о нерациональном использовании средств предприятия, но оно при этом является платежеспособным.

В целом за 2009 год показатели ликвидности предприятия возросли, и можно говорить о том, что Молочный комбинат «Воронежский» в рассматриваемый период является платежеспособным.

Литература:

Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.Н. Соколова. – М.: «ЮНИТИ-ДАНА», 2004. – 615 с.

Годовой бухгалтерский отчет ОАО МК «Воронежского» за 2009 год.

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. – 220 с.

Основные термины (генерируются автоматически): актив, кредиторская задолженность, дебиторская задолженность, доход будущих периодов, обязательство, средство, отчетная дата, собственный капитал, текущая ликвидность, пассив.

moluch.ru

Что такое ликвидность баланса

Загрузка…Что такое ликвидность баланса? Этот термин означает степень покрытия долгов компании её активами. При этом срок обращения активов бухгалтерского баланса в деньги равен периоду погашения долгов.

От того, в какой срок происходит обращение активов в деньги, зависят финансовая устойчивость и платёжеспособность фирмы.

При анализе ликвидности бухгалтерского баланса аудиторы сравнивают количество денег по бухгалтерским активам, которые находятся в группе по убыванию степени их ликвидности, с размером долгов по пассивам, сформированных в порядке увеличения по срокам их покрытия.

Приведённые ниже группировки формируют по отношению к бухгалтерскому балансу фирмы.

Показатели ликвидности балансовых активов

По степени ликвидности, активы компании разделяют на такие группы:

наиболее ликвидные — А1;

быстро реализуемые — А2;

медленно реализуемые — А3;

трудно реализуемые — А4.

Наиболее ликвидные — А1

Наиболее ликвидными бух. активами А1 являются все статьи компании, на которых отражены денежные средства, а также различные облигации и акции.

Деньги и краткосрочные инвестиции считаются мобильными оборотными фин. средствами. В итоге предприятие оплачивает своими деньгами различные ежедневные платежи, а облигации и акции довольно быстро переводят в наличку.

Быстро реализуемые балансовые активы — А2

К быстро реализуемым бухгалтерским активам А2 относят краткосрочные долги от дебиторов и иные активы. Дебиторы компании оплачивают свои долги таким образом: переводят деньги на счёт фирмы в конкретные сроки, которые потом идут на оплату долгов компании.

Менее ликвидны просроченные долги по товарам. Такая товарная продукция уже отгружена, но вовремя не оплачена клиентом фирмы. Ведь в этом случае не известно, когда покупатель оплатит отгруженный ему товар.

Однако предприятие обычно не тянет время с ожиданием просроченной задолженности. В подобной ситуации компания сразу же принимает меры по взысканию долгов. Любой клиент фирмы под угрозой уплаты больших штрафов и пени или перед признанием его несостоятельным должником (банкротом), своевременно погашает свою задолженность.

В итоге при расчёте ликвидных финансовых средств компании аудиторы к количеству денег добавляют и сумму краткосрочных долгов фирмы от дебиторов.

Медленно реализуемые — А3

К медленно реализуемым бухгалтерским активам А3 относят счета 1 раздела бухгалтерского баланса «Краткосрочные активы» — это запасы по товарам и материалам и счёт 2 раздела «Долгосрочные финансовые активы» — это долгосрочные инвестиционные вложения. При этом к подобным активам не относят статью «Расходы в будущем периоде».

Бухгалтерские активы группы А3 трудно обратить в деньги. В подобной ситуации компания долго ищет нужного покупателя.

Трудно реализуемые — А4

Трудно реализуемыми бухгалтерскими активами являются счета 2 активного раздела бухгалтерского баланса, кроме статей, которые входят в группу А3. Из итогового результата раздела вычитают только часть денег по статье «Долгосрочные финансовые вложения», поэтому в трудно реализуемые финансовые активы добавляют и инвестиционные вложения в основной капитал иных фирм.

В итоге в группировке активных статей бухгалтерского баланса по степени их ликвидности на 1 месте находится наличка, которая есть в кассе предприятия. Её отражают на текущих и иных банковских счетах.

На 2 месте в группировке находятся краткосрочные финансовые вложения в разные облигации и акции, а также осуществление расчётов с клиентами. Эти счета являются ликвидным капиталом компании — теми бухгалтерскими активами, из которых берут средства на то, чтобы погасить краткосрочные долги.

Наименее ликвидные финансовые активы отражают в статьях, в которых отражены запасы компании по товарам и материалам, а также в уставном капитале.

Финансовый анализ пассивов предприятия

Пассивы бухгалтерского баланса группируют по степени срочности их уплаты:

- наиболее срочные — П1;

- краткосрочные — П2;

- долгосрочные — П3;

- постоянные — П4.

Наиболее срочными финансовыми обязательствами (П1) являются такие статьи бухгалтерского баланса:

- долги перед кредиторами;

- ссуды, которые не погашены в срок;

- иные краткосрочные долги фирмы;

- ссуды для рабочих при не целевом использовании ими банковских ссуд. В этом случае у компании возникает долг, который она может погасить наиболее ликвидным бухгалтерским активом.

Как проанализировать прибыльность предприятия читайте здесь

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.Краткосрочными финансовыми обязательствами (П2) считают заёмные деньги и кредитные суммы, а также ссуды для сотрудников, которые выданы на срок до 1 года.

Долгосрочными финансовыми обязательствами (П3) считают кредитные суммы, которые выданы на срок от 5 и более лет.

К постоянным финансовым обязательствам (П4) относят статьи 5 пассивного раздела бухгалтерского баланса «Капитал и резервы». При установлении равенства пассива и бухгалтерского актива итог группы П4 снижают на сумму по счету «Расходы в будущем периоде».

При установлении ликвидности бухгалтерского баланса аудиторы сопоставляют итоги вышеперечисленных активных и пассивных групп.

Определение ликвидности бухгалтерского баланса

Бухгалтерский баланс считают абсолютно ликвидным, если выполняются такие соотношения:

А1 > П1; А2 > П2; А3 > П3; А4< П4.

В итоге бухгалтерский баланс считают ликвидным, если каждая активная группировка бухгалтерского баланса из первых 3 неравенств погашает соразмерную с ней пассивную группу или равна ей. В ином случае, бухгалтерский баланс считают неликвидным.

Кроме выполнения первых 3 неравенств, должно соблюдаться и 4 неравенство. В итоге при анализе ликвидности бухгалтерского баланса аудиторы сопоставляют итоги первых 3 активных и пассивных групп.

- 4-е неравенство является балансирующим. Его выполнение означает следующее: у компании есть собственный оборотный капитал, который обеспечивают финансовую устойчивость фирмы.

- Если выполняется условие А1 > П1, то это говорит о финансовой состоятельности фирмы на дату составления бухгалтерского баланса. В подобной ситуации у компании достаточно ликвидных активов для того, чтобы погасить своевременно краткосрочную задолженность.

- Если выполняется условие А2 > П2, то это означает, что размер быстро реализуемых бухгалтерских активов фирмы превышает величину краткосрочных долгов (пассивов) и компания будет финансово устойчива в недалёком будущем. При этом фирма ведёт расчёты с кредиторами без просрочек, вовремя получает деньги от продажи своих товаров в кредит.

- Если выполняется условие А3 > П3, то в не далёком будущем при своевременном зачислении на счета денег от покупателей компания может быть финансово устойчивой на период, который равен среднему сроку 1 оборота оборотного капитала после дня составления бухгалтерского баланса.

- Соответствие бухгалтерского баланса первым 3 условиям приводит к 4 неравенству: А4< П4. В подобной ситуации у фирмы есть оборотный капитал, который позволяет компании держаться на плаву.

После сопоставления группировки активов с конкретными группами пассивов аудитор выносит решение о ликвидности бухгалтерского баланса фирмы.

Выводы

Анализ ликвидности бухгалтерского баланса, который проводят по вышеописанной схеме, даёт представление о финансовом состоянии фирмы, с точки зрения своевременности проведения расчётов с клиентами.

Однако нужно иметь в виду, что такая оценка фирмы является приблизительной.

Более точным считается анализ финансовой устойчивости компании при помощи различных коэффициентов.

В итоге после оценки аудиторами ликвидности бухгалтерского баланса владелец компании получает все сведения об объёме уставного капитала (после погашения всех возникших долгов) и чистых активах. В подобной ситуации собственник узнаёт полную информацию о той доле вложенных денег в накопленный, в результате деятельности, капитал, которую он может получить при выходе из состава учредителей или в процессе ликвидации юридического лица.

© 2017 — 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Загрузка…vseofinansah.ru

Финансовый анализ и инвестиционная оценка предприятия

Ликвидность баланса – то как обязательства предприятия покрываются его активами, время превращения которых в денежные средства равно времени покрытия обязательств. Понятие ликвидность баланса определяет платежеспособность предприятия. Один из основных признаков ликвидности предприятия – это превышение стоимости оборотных активов предприятия над его краткосрочными обязательствами. Чем более значительно это превышение, тем более устойчивое финансовое положение предприятия с точки зрения ликвидности.

Для того, что бы провести анализ баланса предприятия на ликвидность статьи активов группируются по степени ликвидности, а статьи пассивов группируются по срочности погашения обязательств. Пример такой группировки показан на рисунке ниже:

Для того, что бы оценить ликвидность баланса предприятия необходимо сопоставить каждой группе актива соответствующую группу пассива:

1. Если выполняется неравенство А1> П1, то это говорит о платежеспособности предприятия, т.е. на данный момент у предприятия имеется достаточное количество наиболее ликвидных активов для покрытия наиболее срочных обязательств.

2. Если выполняется неравенство А2>П2, т.е. быстро реализуемые активы организации больше чем краткосрочные обязательства. Предприятие сможет стать платежеспособным при расчете с кредиторами и получения денежных средств от продажи продукции.

3. Если выполнятся неравенство А3>П3, то это говорит о том, что в будущем при получении денежных средств от продажи продукции предприятие может стать платежеспособным.

При реализации первых трех неравенств автоматически приводит к выполнению неравенства А4<П4.

При выполнении данного неравенства можно судить о минимальной финансовой стабильности предприятия, т.е. наличия у него собственных оборотных средств.

После сопоставления соответствующих групп активов и пассивов делаются выводы о ликвидности баланса предприятия.

Дальнейший анализ групп активов и пассивов позволяет рассчитать следующие показатели:

Текущая ликвидность предприятия, по которой можно сделать о платежеспособности и неплатежеспособности предприятия на ближайший к данному времени промежуток времени:

А1+А2>П1+П2; А4<П4

Перспективная ликвидность – прогнозирование платежеспособности с помощью анализа будущих поступлений:

А3>П3; А4<П4

Низкий уровень перспективно ликвидности: А4<П4

Баланс предприятия признается неликвидным если А4>П4

Необходимо заметить, что анализ ликвидности баланса предприятия по данной схеме является довольно грубым, для более детального анализа чаще всего используют коэффициентный анализ, основанный на расчете следующих коэффициентов:

1.Коэффициент текущей ликвидности, показывает степень покрытия краткосрочных обязательств в течение года. Это один из ключевых показателей отражающих платежеспособность предприятия. Он рассчитывается по следующей формуле:

Ктл = (А1 + А2 + А3) / (П1 + П2)

Нормативные значения данного коэффициента находятся в диапазоне от 1-2. Если значение данного коэффициента больше 2, то это говорит о нерациональном использовании средств предприятия. Если коэффициент менее 1, то предприятия неплатежеспособно.

2. Коэффициент быстрой ликвидности, показывает то, как ликвидные средства предприятия покрывают краткосрочные обязательства. Данный коэффициент рассчитывается по формуле:

Кбл = (А1 + А2) / (П1 + П2)

Экономический смысл данного коэффициента заключается в том, что она показывает долю кредиторской задолженности, которая может быть погашена с помощью наиболее ликвидных активов. Нормативное значение данного показателя составляет 0.7-0.8. Иногда верхняя граница достигает 1.5.

3. Коэффициент абсолютной ликвидности показывает долю кредиторской задолженности, которую предприятие может погасить немедленно. Данный коэффициент рассчитывается по следующей формуле:

Кал = А1 / (П1 + П2)

Нормативное значение данного коэффициента составляет 0.2, при его снижении можно сделать вывод о проблемах у предприятия.

4. Общий показатель ликвидности баланса предприятия, который рассчитывается по формуле:

Кобщ = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3)

Нормой считается если значение данного коэффициента больше 1.

5. Коэффициент обеспеченности собственными оборотными средствами, показывает, то как используются оборотные средства. Формула расчета:

Kосос = (П4 — А4) / (А1 + А2 + А3)

Нормой считается если значение Косос больше 0.1.

6. Коэффициент маневренности, показывает долю используемого капитала находящегося в запасах. Нормой считается уменьшающаяся динамки его значения. Формула расчета имеет следующий вид:

Kм = А3 / [(А1+А2+А3) — (П1+П2)]

Помимо приведенных выше коэффициентов для оценки ликвидности предприятия можно использовать чистый денежный поток, денежный поток от операционной деятельности, свободный денежный поток и др.

beintrend.ru

3.1 Анализ ликвидности баланса

Анализ ликвидности баланса проводится для оценки кредитоспособности предприятия (хозяйствующего субъекта), т.е. его способности своевременно и в полном объеме рассчитываться по своим обязательствам.

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

В соответствии со сложившейся учетно-аналитической практикой статьи актива и пассива баланса при анализе его ликвидности группируются следующим образом.

АКТИВЫ | ПАССИВЫ |

А/1 – наиболее ликвидные активы | П/1 – наиболее срочные обязательства |

А/2 – быстро реализуемые активы | П/2 – краткосрочные обязательства |

А/3 – медленно реализуемые активы | П/3 – долгосрочные обязательства |

А/4 – трудно реализуемые активы | П/4 – постоянные пассивы |

Активы предприятия

A/l — наиболее ликвидные активы. К ним относятся все статьи денежные средства и краткосрочных финансовых вложений предприятия.

А/1= стр.250 + стр.260.

В нашем примере:

А/1 (на начало отчетного периода)= 318;

А/1 (на конец отчетного периода)= 148;

А/2 — быстро реализуемые активы. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев) и прочие оборотные активы.

А/2= стр. 240 + стр. 270.

В нашем примере:

А/2 (на начало отчетного периода)= 1647;

А/2 (на конец отчетного периода)= 2526;

A/3 — медленно реализуемые активы – запасы (без расходов будущих периодов), дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев), долгосрочные финансовые вложения.

А/3 = стр.210 – стр.216 + стр.220 + стр.230 + стр.140.

В нашем примере:

А/3 (на начало отчетного периода)= 5417;

А/3 (на конец отчетного периода)= 4341;

А/4 — труднореализуемые активы. Это статьи I раздела баланса (внеоборотные активы), исключая долгосрочные финансовые вложения.

А/4 = Итог I раздела баланса (стр. 190) – стр.140.

В нашем примере:

А/4 (на начало отчетного периода)= 13576;

А/4 (на конец отчетного периода)= 13870;

Пассивы предприятия

П/1 — наиболее срочные обязательства. К ним относятся кредиторская задолженность и прочие краткосрочные обязательства.

П/1 = V раздел баланса (стр. 690) – стр.610.

В нашем примере:

П/1 (на начало отчетного периода)= 6993;

П/1 (на конец отчетного периода)= 6868;

П/2 — краткосрочные обязательства – кредиты банков и заемные средства, подлежащие погашению более чем через 12 месяцев.

П/2 = стр. 610

В нашем примере:

П/2 (на начало отчетного периода)= 0;

П/2 (на конец отчетного периода) = 0;

П/З — долгосрочные обязательства – кредиты банков и заемные средства, подлежащие погашению более чем через 12 месяцев, и прочие долгосрочные обязательства.

П/3 = Итог IV раздела баланса (стр.590)

В нашем примере:

П/3 (на начало отчетного периода)= 0;

П/3 (на конец отчетного периода) = 0;

П4 — постоянные пассивы. Капитал и резервы предприятия за минусом расходов будущих периодов.

П/4 = Итог III раздела баланса (стр.490) – стр.216.

В нашем примере:

П/4 (на начало отчетного периода)= 13965;

П/4 (на конец отчетного периода) = 14017;

Баланс считается абсолютно ликвидным при соблюдении следующей системы неравенств: A/l П/1;

А/2 П/2;

A/3 П/З;

А/4 П/4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (ЕС = ИС — F) . Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сопоставление А/1-П/1 и А/2-П/2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A/3-П/З отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Анализ ликвидности баланса проводится с помощью аналитической табл. 5, по данным которой можно сделать вывод, что в рассматриваемом примере, с одной стороны, не соблюдаются условия, формально требуемые для признания баланса за отчетный период абсолютно ликвидным, а ООО «Оптима» платежеспособным [А/1 < П/1; А/2 > П/2; А/3 > П/3], а с другой – имеются основания для утверждения о перспективной [А/3 >П/3] ликвидности баланса. Предприятие полностью на начало, и конец года покрывает свои обязательства только по краткосрочным и долгосрочным пассивам, т.к. они равны нулю. Наиболее срочные и постоянные пассивы не покрываются ни на начало года, ни на конец.

Анализ ликвидности баланса, выполненный по приведенной выше схеме, считается весьма приближенным, поскольку по причине ограниченности исходной информации, содержащейся в бухгалтерской отчетности, соответствие между степенью ликвидности активов и сроками погашения обязательств в пассиве устанавливается в процессе оценки ориентировочно. Поэтому в аналитической практике в целях уточнения результатов оценки в методику анализа ликвидности баланса вносятся определенные коррективы.

Для уточнения результирующих параметров, характеризующих ликвидность баланса, допустимо использовать метод нормативных скидок, в основе которого лежит перераспределение величин балансовых статей между группами активов и пассивов, исходя при этом из среднестатистических оценок ликвидности активов и сроков погашения обязательств.

В соответствии с методом нормативных скидок корректировке подвергаются быстро и медленно реализуемые активы (А/2 и А/3), а также наиболее срочные и краткосрочные обязательства (П/1 и П/2).

Таблица 5

Показатели, характеризующие ликвидность баланса ООО «Оптима»

по состоянию на 01 мая 2010 года, тыс. грн.

АКТИВ | ПАССИВ | Платежный излишек (+) или недостаток (-) | % к величине итога группы пассива | ||||||

Группы актива | На начало отчетного периода | На конец отчетного периода | Группы пассива | На начало отчетного периода | На конец отчетного периода | На начало отчетного периода | На конец отчетного периода | На начало отчетного периода | На конец отчетного периода |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Наиболее ликвидные активы, А/1 | 318 | 148 | Наиболее срочные пассивы, П/1 | 6993 | 6868 | -6675 | -6720 | -95,45 | -97,85 |

Быстрореализуемые активы, А/2 | 1647 | 2526 | Краткосрочные пассивы, П/2 | 0 | 0 | +1647 | +2526 | — | — |

Медленнореализуемые активы, A/3 | 5417 | 4341 | Долгосрочные пассивы, П/3 | 0 | 0 | +5398 | +4246 | — | — |

Труднореализумые активы, А/4 | 13576 | 13870 | Постоянные пассивы, П/4 | 13965 | 14017 | -389 | -147 | -2,89 | -1,05 |

Баланс | 20958 | 20885 | Баланс | 20958 | 20885 | х | х | х | х |

В качестве быстро реализуемых активов в данном случае рассматриваются: 80 процентов дебиторской задолженности и прочих оборотных активов; 70 процентов готовой продукции и товаров для перепродажи; 50 процентов сырья, материалов и других аналогичных ценностей, а также затрат в незавершенном производстве (издержках обращения).

Скорректированные значения быстро реализуемых активов (А/2скор) определяются:

А/2скор= 0,8 (стр.230 + стр.240 + стр.270)+ 0,7 (стр.214) +

0,5 (стр.211+213)

В нашем примере:

А/2скор (на начало отчетного периода)= 0,8 (1647) + 0,7 (125) + 0,5 (93 + 5180) = 4042

А/2скор (на конец отчетного периода)= 0,8 (2526) + 0,7 (542) + 0,5 (354 + 3350) = 4252

В свою очередь в медленно реализуемые активы включаются: 20 процентов дебиторской задолженности и прочих оборотных активов; 30 процентов готовой продукции и товаров для перепродажи; 50 процентов сырья, материалов и других аналогичных ценностей, а также затрат в незавершенном производстве (издержках обращения). Кроме того, в составе этой группы активов сохраняются: товары отгруженные; НДС по приобретенным ценностям; долгосрочные финансовые вложения.

Скорректированные значения медленно реализуемых активов (А/3скор) определяются:

А/3скор= 0,2 (стр.230 + стр.240 + стр.270)+ 0,3 (стр.214) + 0,5 (стр.211+213) + стр.215 + стр.220 + стр.140

или упрощенно

А/3скор = А/2 + А/3 — А/2скор

В нашем примере:

А/3скор (на начало отчетного периода)= 1647 + 5417 — 4042 = 3022

А/3скор (на конец отчетного периода)= 2526 + 4341 – 4252 = 2615

В составе наиболее срочных обязательств в процессе корректировки учитываются: 80 процентов кредиторской задолженности и прочие краткосрочные обязательства.

Скорректированные значения наиболее срочных обязательств (П/1скор) определяются:

П/1скор= 0,8 (стр.620) + стр.630 + стр.640 + стр.650 + стр.660.

В нашем примере:

П/1скор (на начало отчетного периода)= 0,8 (6993) = 5594

П/1скор (на конец отчетного периода)= 0,8 (6868) = 5494

Краткосрочные обязательства включают в себя 20 процентов кредиторской задолженности, а также кредиты банка и заемные средства, подлежащие погашению в течение 12 месяцев.

Скорректированные значения краткосрочных обязательств (П/2скор) определяются:

П/2скор = 0,2 (стр.620) + стр.610

или упрощенно

П/2скор = П/1 + П/2 – П/1скор

В нашем примере:

П/2скор (на начало отчетного периода)= 0,2 (6993) = 1399

П/2скор (на конец отчетного периода)= 0,2 (6868) = 1374

Скорректированные значения по группам активов и пассивов подставляем в приведенную выше табл. 5, преобразуя ее тем самым в табл. 6, содержащую уточненные показатели.

Уточненные показатели не вносят, как мы видим, сколько-нибудь значимых коррективов в соотношения между группами актива и пассива, а потому не опровергают ранее сделанный вывод о недостаточно фиксированной ликвидности баланса ООО «Оптима» на начало и на конец отчетного периода; как и выше, А/1 < П/1скор; А/2скор > П/2скор; А/3скор > П/3.

Метод нормативных скидок более приближен к реальным условиям деятельности предприятия, однако также не свободен от недостатков.

Таблица 6

Скорректированные показатели, характеризующие ликвидность баланса ООО «Оптима»

по состоянию на 01 мая 2010 года, тыс. грн.

АКТИВ | ПАССИВ | Платежный излишек (+) или недостаток (-) | % к величине итога группы пассива | ||||||

Группы актива | На начало отчетного периода | На конец отчетного периода | Группы пассива | На начало отчетного периода | На конец отчетного периода | На начало отчетного периода | На конец отчетного периода | На начало отчетного периода | На конец отчетного периода |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Наиболее ликвидные активы, А/1 | 318 | 148 | Наиболее срочные пассивы, П/1скор | 5594 | 5494 | -5276 | -5346 | -94,32 | -97,31 |

Быстрореализуемые активы, А/2скор | 4042 | 4252 | Краткосрочные пассивы, П/2скор | 1399 | 1374 | +2643 | +2878 | 188,92 | 209,46 |

Медленнореализуемые активы, A/3скор | 3022 | 2615 | Долгосрочные пассивы, П/3 | 0 | 0 | +3022 | +2615 | — | — |

Труднореализумые активы, А/4 | 13576 | 13870 | Постоянные пассивы, П/4 | 13965 | 14017 | -389 | -147 | -2,79 | -1,05 |

Баланс | 20958 | 20885 | Баланс | 20958 | 20885 | х | х | х | х |

Для комплексной оценки ликвидности баланса в целом целесообразно использовать общий показатель ликвидности (ПЛ). Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Если значимость (весомость), выражаемую коэффициентом L1, принять равной единице, то системе принятых ограничений будет удовлетворять следующий рекомендуемый набор весовых коэффициентов:

L1 = 1, L2 = 0,5, L3 = 0,3,

Которым соответствует рабочая формула расчета общего показателя ликвидности баланса

ПЛ = А/1 + 0,5 А/2 + 0,3 А/3 П П /1 + 0,5 П/2 + 0,3 П/3

Исходя из значений этого показателя, рассчитываемых на начало и конец отчетного периода, осуществляется оценка изменения финансовой и платежной ситуации на предприятии с точки зрения ликвидности его баланса.

В нашем примере:

ПЛ (на начало отчетного периода)= [318 + 0,5 (1647) + 0,3 (5417)] : [6996] = 0,40

ПЛ (на конец отчетного периода)=[148 + 0,5 (2526) + 0,3 (4341)] : [6868] = 0,40

Таким образом, можно заключить, что за отчетный период ликвидность баланса на ООО «Оптима» не возросла, кроме того мы видим, что отношение текущих активов и краткосрочных обязательств ниже, чем 1:1, это может говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оплачивать свои счета.

Для подтверждения обоснованности сформулированного вывода рассчитаем значения общего показателя ликвидности баланса, используя для этого скорректированные итоговые величины по группам активов и пассивов, ранее полученные в процессе применения метода нормативных скидок (табл. 6)

В нашем примере:

ПЛ (на начало отчетного периода)= [318 + 0,5 (4042) + 0,3 (3022)] : [5594 + 0,5 (1399)] = 0,52

ПЛ (на конец отчетного периода)=[148 + 0,5 (4252) + 0,3 (2615)] : [5494 + 0,5 (1374)] = 0,49

Скорректированные значения показателя, как видим, на конец отчетного периода снизился, поэтому можно заключить, что сделанный выше вывод правильный.

studfiles.net

Анализ ликвидности бухгалтерского баланса

Поделись с друзьями Для проведения такого анализа необходимо сгруппировать статьи баланса в отдельные специфические группы: 1. статьи актива по признакам убывания ликвидности; 2. статьи пассива по признакам убывания сроков погашения обязательств. Ликвидность актива – скорость его превращения в денежные средства по степени ликвидности имущество можно разделить на 4 группы: 1. наиболее ликвидные активы (абсолютно ликвидные активы) (А1): — денежные средства; — краткосрочные финансовые вложения. 2. быстро реализуемые активы (А2): — дебиторская задолженность (реальная), срок погашения которой не превышает 12 месяцев; — НДС по приобретенным ценностям. 3. медленно реализованные активы (А3): — материальные запасы; — затраты. 4. трудно реализуемые активы (А4): — все внеоборотные активы; — дебиторская задолженность, срок погашения которой превышает 12 месяцев; — все неликвиды. Пассивные статьи баланса по степени срочности их погашения можно сгруппировать следующим образом: 1. наиболее срочные обязательства (П1): — вся кредиторская задолженность; — прочие краткосрочные обязательства; — задолженность учредителям по выплате дивидендов. 2. краткосрочные пассивы (П2): — краткосрочные кредиты и займы. 3. долгосрочные пассивы (П3): — долгосрочные кредиты и займы. 4. собственный капитал (П4): — итог третьего раздела пассива баланса; — доходы будущих периодов; — резервы предстоящих расходов и платежей. Сгруппированный таким образом бухгалтерский баланс получил название аналитический баланс-нетто. Классификация в балансе-нетто активной и пассивной статей, их сопоставление позволяют дать оценку ликвидности бухгалтерского баланса. Ликвидность бухгалтерского баланса – степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Баланс абсолютно ликвиден, если выполняются условия неравенства: 1. А1 > П1 2. А2 > П2 3. А3 > П3 4. А4| Статьи актива | Начало периода | Конец периода | Изменение | Статьи пассива | Начало | Конец | Изменение | Платежеспособность | |||

| излишек | недостача | ||||||||||

| нач. года | конец года | нач. года | конец года | ||||||||

| А1 | 234 | 371 | +137 | П1 | 640 | 542 | -98 | ||||

| А2 | 161 | 247 | +86 | П2 | 813 | 1 717 | +904 | ||||

| А3 | 2 342 | 2 536 | +194 | П3 | 300 | 200 | -100 | ||||

| А4 | 5 174 | 4 687 | -487 | П4 | 6 098 | 5 382 | -716 | ||||

students-library.com

Анализ ликвидности бухгалтерского баланса

Понятие и значение анализа ликвидности баланса

Ликвидность предусматривает наличие оборотных средств для покрытия краткосрочных обязательств. То есть, ликвидность — наиболее критический показатель платежеспособности предприятия. На основании показателей статей баланса, осуществляется анализ наличия и изменения в динамике оборотных средств предприятия по сравнению с обязательствами.

В балансе, источники предприятия расположены в порядке увеличения ликвидности. Сначала расположены данные о внеоборотных активах, после чего в последовательности увеличения ликвидности расположены такие показатели, как запасы, дебиторская и прочая задолженность, денежные средства.

Источники активов предприятия расположены в пассиве баланса в последовательности исходя из сроков их погашения.

С помощью анализа ликвидности баланса, можно получить полное представление финансового состояния предприятия в части возможностей своевременного осуществления организацией расчетов.

Информационное обеспечение анализа ликвидности — это система, которая состоит из информационных ресурсов, информационных потоков и технического обеспечения; подсистема информационного обеспечения управления предприятием и один из методологических элементов анализа ликвидности.

Эффективно сформирована система информации по факторным подходам создаст предпосылки для результативного факторного анализа ликвидности, ее диагностики и прогнозирования.

Группировка активов и пассивов баланса для проведения анализа ликвидности

Выполняется анализ ликвидности баланса для оценки синхронности поступления и расходования средств. Для этого следует статьи актива баланса, сгруппированные по признаку ликвидности и приведенные в порядке ее уменьшения, сопоставить со статьями пассива, которые сгруппированы в порядке возрастания срочности обязательств.

Для определения ликвидности баланса необходимо сравнить итоги приведенных групп по активу и пассиву (Табл.1.)

Оценка ликвидности баланса

По результатам построения такой таблицы, необходимо сопоставить каждую группу актива с группой пассива одного цифрового значения.

А1 > П1 Выполнение такого неравенства отражает высокую платежеспособность организации, то есть, предприятие владеет достаточным количеством наиболее ликвидных активов для погашения срочных обязательств.

А2 > П2 Выполнение такого неравенства отражает превышение быстрореализуемых активов над краткосрочными пассивами предприятия. Это говорит о платежеспособности предприятия в ближайшем будущем при условии своевременных расчетов по обязательствам и получения средств от реализации своих товаров, работ или услуг в кредит.

А3 > П3 Выполнение такого неравенства характеризует то, что при поступлении средств от реализации товаров, работ или услуг, предприятие может быть платежеспособным на период, который равен периоду средней продолжительности одного оборота оборотных средств предприятия после даты составления баланса.

A4 $\Leftarrow$ П4 Выполнение такого неравенства характеризует то, что первые три неравенства выполнены. То есть, является подтверждением соблюдения минимального условия финансовой устойчивости предприятия и в его распоряжении собственных оборотных средств.

После сопоставления вышеуказанных групп активов и пассивов организации, оценивается ликвидность баланса по следующим показателям:

Текущая ликвидность определяется по сравнению:

$А1+А2\Rightarrow П1+П2; А4 \Leftarrow П4$

Выполнение данных неравенств говорят о платежеспособности предприятия + или –

Перспективная ликвидность определяется по сравнению:

$А3\Leftarrow П3; А4\Leftarrow П4$

В данном случае анализируется прогноз платежеспособности путем сравнения будущих поступлений активов или платежей.

Недостаточный уровень перспективной ликвидности характеризуется неравенством:

$А4\Leftarrow П4$

Выполнение условия $А4\Rightarrow П4$, говорит о том, что баланс неликвиден.

spravochnick.ru